19 Mei 2012...Saya menghadiri

'Persidangan Agung Tahunan PBTM' Cawangan Kubang Pasu di Dewan Mahsuri, Taman Siswa, Jitra. Apa yang menyebabkan saya hadir hanyalah kerana golf course di Kedah Kelab terlalu becak, macam main dalam sawah padi. Sebagai seorang

'Pro', mana bisa main di course macam itu. Nanti rosak saya punya game. He...He...He.

Berbalik kepada mesyuarat tersebut, ini buat kali kedua saya mendaftar untuk hadir. Kali pertama, dah lupa berapa tahun lalu, bertahan sehingga ucapan pembukaan oleh tetamu jemputan. Saya cabut semasa minum pagi. Menurut program kali ini, tetamu VIP akan merasmikan mesyuarat pada jam 0950 pagi. Tunggu sehingga jam 1000, kelibat beliau masih belum nampak. Saya pun terus balik kerana ada majlis baca yasin di rumah ahli kariah masjid. Saya difahamkan VVIP tiba lebih kurang jam 1015.

Antara yang saya bersua di majlis tersebut....

Dari kiri: Kamal@Aziz (xATC), saya, Man (xUBAT), Samad (xPASKAL)

Kiri saya: Lt Kol Mustaffa 'Pedro' TUDM (B)

Ketika membelek 'Usul-Usul Tahun 2011 Persidangan Perwakilan Tahunan Negara 2011' , saya mendapati PBTM Johor'...merayu pihak kerajaan untuk menimbangkan semula keputusan pemberian pencen kepada bekas tentera yang menamatkan perkhidmatan 10, 13, 15, 18 dan genap 21 tahun'. Saya dah tak 'current' lagi tentang 'Terms of Services (ToS)' dalam ATM sekarang ini. Dan kalau tak silap, topik ini dah pun dijelaskan oleh pihak berwajib.

'Prinsip' saya tentang bab ini mudah saja. ATM tidak

'merayu-merayu' pada saya untuk berkhidmat dalam tentera. Saya yang galak sangat memohon. Masa saya dulu, ada

Tauliah Jangka Tetap (TJT) (mudah cakap...berpencen) dan

Tauliah Jangka Pendek (TJP) (kontrak). Dokumen ToS tentang had umur bersara wajib adalah seperti berikut:

- Kapten (persamaan) - 45 tahun (sekarang 47 tahun)

- Mejar (persamaan) - 50 tahun (sekarang 52 tahun)

- Lt Kol (persamaan) - 52 tahun (sekarang 55 tahun)

- Kol ke atas (persamaan) - 55 tahun (sekarang 60 tahun)

Kalau tak setuju....Jangan sign. Itu saja. Saya tetap sign.

Kalau saya tak silap, beberapa tahun lalu YAB PM, ketika menjadi Menteri Pertahanan, ada mengumumkan pengwujudan 100 Lt Kol untuk 'Flexi Appointment'. Apa yang maksudkan, mejar yang berumur 49 tahun akan dinaikkan pangkat ke Lt Kol walaupun jawatan yang disandang hanyalah untuk mejar....Lebih kurang begitulah. Sekarang, umur kelayakan ini dinaikkan ke 51 tahun.

Saya juga dimaklumkan, sekarang tiada lagi pengambilan pegawai TJT: semuanya TJP. Kontrak graduan UPNM, kalau tak silap saya, ialah 13 tahun. Walaupun mereka memenuhi syarat yang ditetapkan bagi melayakkan memohon TJT selepas tamat kontrak awal, kemungkinan besar permohonan terpaksa ditolak kerana ketiadaan kekosongan perjawatan. Jadi, jangan salahkan sesiapa jika perkhidmatan tidak disambung. Ini adalah satu kenyataan!!

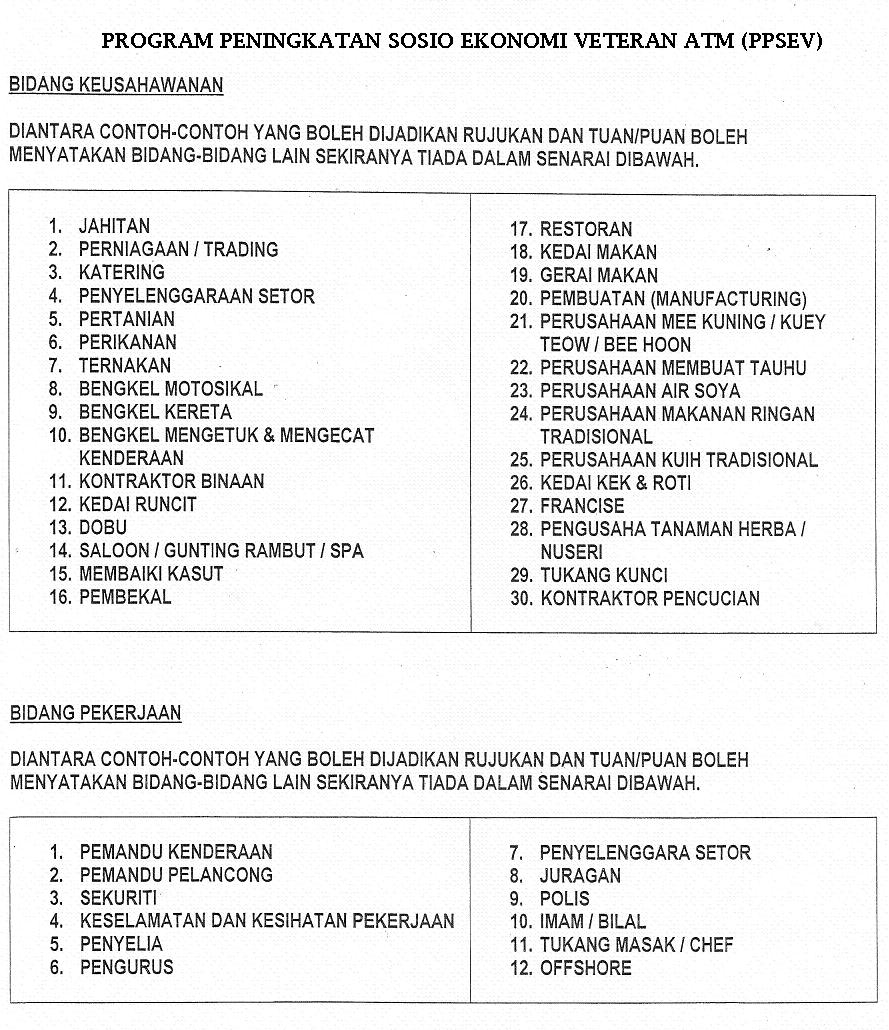

Sama juga ToS untuk LLP. Semua anggota sedia maklum daripada awal lagi, hanya mereka yang berkhidmat 21 tahun sahaja yang layak menerima pencen: kurang daripada itu...TIDAK! Ketika pengumuman bajet tahun lepas, kerajaan telah memperuntukkan RM50 juta bagi melatih mereka yang tak berpencen mengikuti kursus-kursus yang membolehkan para veteran mempunyai kemahiran yang diminati. Program yang ditawarkan oleh PERHEBAT termasuk....

Terpulanglah kepada para veteran sama ada bersedia mengikuti kursus-kursus yang dipamerkan.

Jujur saya katakan, buat masa terdekat ini, saya tidak nampak rayuan itu akan menjadi kenyataan kerana ia melibatkan dasar. Menyedari hakikat inilah, saya tak jemu-jemu cuba 'menyedarkan' mereka agar mula memikirkan masa hadapan kaum keluarga. Ingat, kesempitan hidup yang mungkin dihadapi selepas tamat perkhidmatan, hanya diri sendiri yang akan menanggungnya. Justeru, apa kata mula menabung dari sekarang juga. Wallahualam.

Harap perbetulkan sebarang kesilapan fakta. Terima kasih.